知识产权专利质押融资是一种相对新型的融资方式,区别于传统的以不动产作为抵押物向金融机构申请贷款的方式,企业或个人以合法拥有的专利权、商标权、著作权中的财产权经评估后作为质押物,向银行申请融资。

知识产权质押特点

当前,国内不少大城市都已开始进行中小企业知识产权质押贷款试点。其中较为典型的如,上海浦东新区在2006年正式启动知识产权质押融资试点工作;同年,交通银行北京分行开始推进“知识产权质押融资”这一模式;武汉基于北京、上海浦东的模式基础上也开始推进知识产权质押工作。

从整体而言,从国内各地方的知识产权质押融资运作模式来看,主要以北京、上海浦东、武汉三种模式为代表。北京模式是“银行+企业专利权/商标专用权质押”的直接质押融资模式;浦东模式是“银行+政府基金担保+专利权反担保”的间接质押模式;武汉模式则是在借鉴北京和上海浦东两种模式的基础上推出的“银行+科技担保公司+专利权反担保”混合模式。这几种模式主要涉及到银行、企业、政府、担保公司等多方主体。

质押融资有效的帮助了我国中小企业融资难的难题,尤其是企业的商标权、专利权、版权等知识产权都是企业的宝贵财富,所以企业一定要进行保护,而知识产权相关问题,大家还可以拨打0755-6681 7976免费咨询,或点击在线顾问进行问答。

知识产权质押是指知识产权权利人以合法拥有的专利权、注册商标专用权、著作权等知识产权中的财产权为质押标的物出质,经评估作价后向银行等融资机构获取资金,并按期偿还资金本息的一种融资行为。

知识产权质押风险的影响因素分为四种类型:资源类的、经营类的、利益类的和市场类。

(1)资源类的:包含知识产权的质量、知识产权的法律状况即是否存在法律纠纷等三个方面。知识产权质押贷款的资源类风险包括两个方面:一是知识产权的属性差异,二是知识产权的法律状况差异。企业的知识产权质量越高、法律状况明朗,知识产权质押贷款风险越低。

(2)经营类的:包含中小企业的经营状况、信用水平、财务报表是否完备、从事的行业、高管人员的素质。作为知识产权质押融资的还款的直接来源——企业,其业务经营的状况直接影响到银行的贷款是否能够归还。

(3)利益类的:包含共同利益、分配不公平。就知识产权质押融资本身而言,其目标是使融资相关主体的利益最大化或是竞争力的最大提升,但是对于不同的运作模式的知识产权质押业务来说,各个质押融资的利益目标和利益分配有可能存在着很大的差异,这种差异必然会影响到知识产权质押的协同效应和主体间的金融共生关系。

(4)市场类的:包含知识产权交易市场的流动性、知识产权处置路径是否单一、金融市场完善程度、法律法规是否健全。这一类型的风险跟知识产权质押的外部市场环境相适应。相对而言,知识产权交易市场和金融市场越发达,知识产权处置越容易,越不可能产生由于企业到期无力还贷面临的知识产权处置无门形成的处置物无法及时或不能变现。小企业贷款的期限短,问题出现快,而我国知识产权交易市场尚不完善,导致了知识产权变现困难。

|

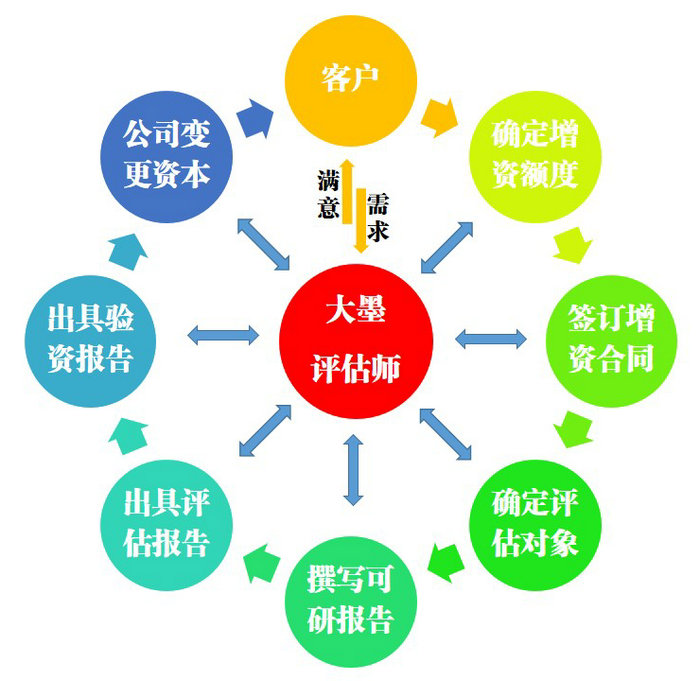

增资服务流程

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

||||||

|

|

||||||||

|

|

|

|||||||

|

|

|

||||||||

|

|

|

|

|||||||

|

|

|

|

||||||

|

|

|

|

|

||||||

|

|

||||||||

|

|

|

|

|

|||||

|

|

|

|

||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

荣誉

资质

|